Maison

Maison

Que sont les Finance Solvers et comment aident-ils à maîtriser les prêts pour prendre des décisions intelligentes en 2025 ?

La maîtrise de la gestion des prêts est essentielle à la bonne santé financière. Comprendre les détails des taux d'intérêt, des plans de remboursement et des coûts totaux vous permet de faire des choix financiers plus judicieux. Des outils tels que les solveurs financiers démystifient ces calculs et vous permettent de contrôler votre parcours financier. Ce guide explore les principes fondamentaux du financement par l'emprunt et vous fournit les connaissances et les outils nécessaires pour gérer vos dettes en toute confiance.

Points clés

Les solutions financières sont indispensables pour clarifier les conditions d'un prêt.

Les variables essentielles sont le nombre de paiements, le taux d'intérêt, la valeur actuelle et le montant du paiement.

La convention de signe des flux de trésorerie est fondamentale : les sorties sont négatives, les entrées sont positives.

Des exemples pratiques démontrent l'efficacité de l'utilisation des outils de résolution financière.

Connaître le coût total du remboursement et des intérêts est essentiel pour une bonne planification financière.

Comprendre les bases du prêt avec les solveurs financiers

Qu'est-ce qu'un solveur financier ?

Un solveur financier est un outil puissant, que l'on trouve généralement dans les calculatrices ou les tableurs, conçu pour simplifier les calculs financiers complexes, en particulier pour les prêts et les investissements. Vous entrez des variables connues pour résoudre une inconnue, ce qui vous donne une vision claire de vos engagements financiers ou de vos gains potentiels.

Au lieu d'utiliser manuellement des formules complexes, un logiciel de calcul financier automatise le processus, ce qui minimise les erreurs et permet de gagner du temps. Pour toute personne gérant des prêts, des hypothèques ou des investissements, apprendre à utiliser un solveur financier est une compétence très précieuse qui renforce les connaissances financières.

L'utilisation d'un solveur financier vous permet d'avoir une vision beaucoup plus claire de vos obligations en matière de prêt, en particulier en ce qui concerne les intérêts. Il est important de choisir un solveur qui vous permette d'entrer tous les détails de votre prêt, afin que vous puissiez obtenir les informations nécessaires pour comprendre pleinement l'engagement que vous prenez.

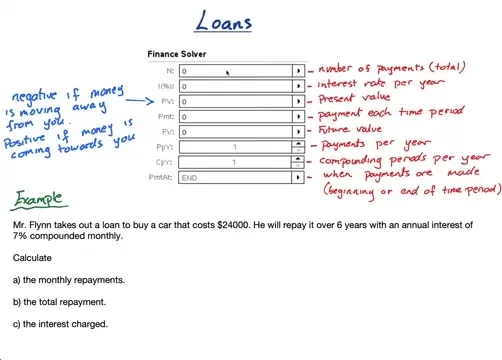

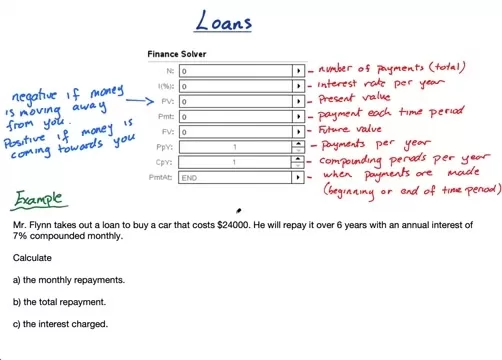

Lesprincipales variables gérées par un solveur financier sont les suivantes :

- N (nombre de paiements) : Le total des paiements sur la durée du prêt.

- I (%) (taux d'intérêt) : Le taux d'intérêt annuel, exprimé en pourcentage.

- PV (Valeur actuelle) : La valeur actuelle du prêt ou le montant initial emprunté. Notez les conventions de signes ci-dessous.

- PMT (Paiement) : Le montant de chaque paiement périodique. Des solveurs sont souvent utilisés pour trouver cette valeur.

- FV (Future Value) : Valeur du prêt à l'échéance. Pour un prêt entièrement remboursé, cette valeur est généralement nulle.

- P/Y (Paiements par an) : Le nombre de paiements effectués annuellement (par exemple, 12 pour les paiements mensuels).

- P/A (Périodes de capitalisation par an) : La fréquence des intérêts composés annuellement, qui peut différer de la fréquence des paiements.

- PMT : END or BEGIN : Spécifie si les paiements sont effectués à la fin ou au début de chaque période.

La convention de signe dans un solveur financier est essentielle pour obtenir des résultats précis. Rappelez-vous cette règle : l'argent qui vous quitte est négatif, l'argent qui vous revient est positif. Lorsque vous contractez un prêt, la valeur actuelle (VA) est positive car les fonds sont reçus. Les montants de vos paiements (PMT) seront négatifs, car ils représentent des sorties d'argent. À l'inverse, dans le cas d'un investissement, la valeur actualisée est négative et les rendements futurs sont positifs.

Par exemple, dans une vidéo, M. Flynn contracte un prêt, ce qui signifie qu'il reçoit de l'argent - une valeur positive. Ses remboursements représentent de l'argent qui s'éloigne de lui - une valeur négative.

Exemple pratique : Le prêt automobile de M. Flynn

Voyons un exemple détaillé de l'utilisation d'un solveur financier pour un prêt typique. M. Flynn finance l'achat d'une voiture. Voici comment analyser le problème et saisir les données :

Le scénario : M. Flynn contracte un prêt automobile de 24 000 $.

. Il le remboursera sur 6 ans à un taux d'intérêt annuel de 7 %, composé mensuellement.

Voici la configuration du solveur financier :

- N (nombre de paiements) : Paiements mensuels sur 6 ans : N = 6 ans * 12 mois/an = 72.

- I (%) (taux d'intérêt) : Le taux annuel est de 7 %.

- PV (Valeur actuelle) : M. Flynn reçoit 24 000 $ maintenant, donc PV = 24 000 $ (positive).

- PMT (Paiement) : Il s'agit de notre inconnue à calculer.

- VF (Valeur future) : Le prêt est entièrement remboursé, donc FV = 0.

- P/Y (Paiements par an) : Paiements mensuels, donc P/Y = 12.

- P/A (Périodes de capitalisation par an) : Intérêts composés mensuellement, donc P/A = 12 : Intérêts composés mensuellement, soit C/Y = 12.

- PMT : END or BEGIN : Si l'on suppose que les paiements sont effectués en fin de mois, sélectionner END.

Après avoir saisi ces valeurs, le solveur calcule le PMT (paiement). Le résultat, un nombre négatif représentant l'argent versé, est 409,18 $. Cela vous donne le paiement mensuel et vous aide à déterminer les remboursements totaux. Comprendre comment différents prêts, comme les prêts sur salaire, affectent les cotes de crédit peut vous aider à éviter les pièges et à prendre des décisions financières plus judicieuses.

Le respect de ces étapes garantit la précision et une bonne compréhension des conditions du prêt. Vérifiez toujours vos données et les conventions de signes du solveur pour éviter de mal interpréter les résultats.

Calculer le remboursement total et les intérêts facturés

Une fois que vous avez le montant de la mensualité, il est facile de calculer le coût total du prêt. Ce calcul est essentiel pour établir un budget et comprendre le coût total de l'emprunt.

Remboursement total : Multipliez la mensualité par le nombre de mensualités. Dans notre exemple : Remboursement total = 409,18 $ * 72 = 29 461 $. M. Flynn remboursera donc un total de 29 461 $ sur six ans.

Total des intérêts facturés : Soustrayez le montant initial du prêt du montant total du remboursement : Intérêts totaux = 29 461 $ - 24 000 $ = 5 461 $. Les intérêts payés pendant la durée du prêt s'élèvent donc à 5 461 $.

La compréhension de ces chiffres révèle le coût réel de l'emprunt, au-delà du capital initial. Cette information essentielle permet de prendre des décisions éclairées et de comparer différentes offres de prêt.

Comment utiliser un résolveur de problèmes financiers

Guide pas à pas vers la liberté financière

La maîtrise d'un outil de résolution de problèmes financiers permet d'acquérir une meilleure compréhension de la finance. Suivez les étapes suivantes pour l'utiliser efficacement dans le cadre de vos calculs de prêt :

- Accéder à l'outil de résolution de problèmes financiers :

- Calculatrices : De nombreuses calculatrices financières intègrent les fonctions TVM (valeur temporelle de l'argent) ou Finance.

- Tableurs : Des logiciels comme Excel ou Google Sheets utilisent des fonctions telles que PV, FV, PMT, RATE et NPER.

- Calculatrices en ligne : De nombreux outils gratuits de résolution de problèmes financiers sont disponibles en ligne, moyennant une recherche rapide.

- Identifier les variables clés : Définissez clairement toutes les valeurs connues :

- Montant du prêt (valeur actuelle, VA)

- Taux d'intérêt (I%)

- Durée du prêt (nombre de paiements, N)

- Valeur future (VF, souvent 0 pour les prêts)

- Fréquence des paiements (P/A)

- Fréquence de capitalisation (C/Y)

- Saisie des données : Saisir les valeurs avec précision, en respectant les conventions de signe pour les flux de trésorerie.

- Résoudre l'inconnue : Désignez la valeur que vous devez trouver (par exemple, le paiement mensuel) et demandez au solveur de la calculer, généralement en sélectionnant le champ et en appuyant sur "Calculer".

- Interprétation des résultats : Examinez attentivement les résultats, en notant le signe et les unités du résultat.

- Vérification du résultat : Vérifiez à nouveau les entrées et la logique de calcul. Comparez avec d'autres sources pour vous assurer que le résultat est raisonnable.

Avantages et inconvénients de l'utilisation de Finance Solvers pour la gestion des prêts

Avantages

Simplifie les calculs financiers complexes.

Minimise les erreurs de calcul par rapport aux méthodes manuelles.

Permet d'économiser beaucoup de temps et d'efforts.

Fournit des informations claires sur les conditions du prêt.

Facilite la comparaison des différentes options de prêt.

Inconvénients

La saisie des données doit être précise.

Les fonctionnalités peuvent être limitées par l'outil spécifique.

Risque de dépendance excessive si l'on ne comprend pas les principes de base.

L'interprétation des résultats nécessite des connaissances financières.

Les coûts supplémentaires, tels que les frais ou les taxes, peuvent ne pas être pris en compte.

Questions fréquemment posées

Quelle est l'importance de la convention de signes dans un solveur financier ?

La convention de signe est essentielle pour la précision. Les entrées (argent reçu) sont positives et les sorties (argent payé) sont négatives. La cohérence est essentielle pour obtenir des résultats corrects.

Comment trouver le taux d'intérêt annuel ?

Le taux d'intérêt annuel doit être explicitement indiqué dans votre contrat de prêt. S'il n'est pas clair, reconsidérez l'offre. Vérifiez également si le taux est fixe ou variable.

Que faire si je veux résoudre un problème pour lequel l'outil ne dispose pas d'une fonction spécifique ?

Vous pouvez souvent manipuler les variables pour obtenir la réponse souhaitée ou utiliser d'autres méthodes de calcul financier.

Questions connexes

Comment puis-je améliorer ma culture financière ?

L'amélioration de la culture financière est un parcours à multiples facettes, fait d'éducation, de pratique et d'apprentissage continu. Commencez par utiliser des ressources éducatives telles que des cours en ligne, des ateliers et des livres sur la budgétisation, l'épargne, l'investissement et la gestion des dettes provenant de sources réputées. Appliquez activement ces connaissances en créant un budget, en suivant vos dépenses et en fixant des objectifs financiers à l'aide d'applications ou de feuilles de calcul. Commencez à investir tôt, même avec de petites sommes, pour vous familiariser avec les marchés, le risque et la croissance composée par le biais de comptes de courtage ou de fonds indiciels à faible coût. Restez informé en suivant les actualités financières et les experts de confiance, tout en vous méfiant des sources partiales. Pour les décisions complexes, demandez des conseils personnalisés à des conseillers financiers qualifiés. N'oubliez pas que la littératie financière est un parcours continu d'apprentissage et d'amélioration.

Article connexe

La première série dramatique AIGC de Yaoke Media, « Le mystère du bronze dans le Qinling », sort aujourd'hui avec des rôles principaux interprétés par des personnages générés par l'IA

C'est aujourd'hui que sort officiellement la mini-série fantastique et policière en IA générée (AIGC) de Yaoke Media, intitulée « L'histoire secrète du bronze de Qinling ». Mettant en s

Satya Nadella est prêt à tirer parti du nouvel accord avec OpenAI

Mercredi, un analyste de Wall Street a demandé directement au PDG de Microsoft, Satya Nadella, en quoi le nouveau partenariat avec OpenAI affecterait les résultats financiers de l’entreprise.Nadella a décrit ce nouvel accord comme une victoire pour

WordPress.com permet désormais à des agents IA de rédiger et de publier des articles, et bien plus encore

WordPress.com, la célèbre plateforme d'hébergement et de publication Web, se tourne désormais vers les agents IA, une initiative qui pourrait bien redéfinir l'apparence et l'ergonomie du Web. La socié

Recommandations de sujets spéciaux liés

Entreprise

La première série dramatique AIGC de Yaoke Media, « Le mystère du bronze dans le Qinling », sort aujourd'hui avec des rôles principaux interprétés par des personnages générés par l'IA

C'est aujourd'hui que sort officiellement la mini-série fantastique et policière en IA générée (AIGC) de Yaoke Media, intitulée « L'histoire secrète du bronze de Qinling ». Mettant en s

Satya Nadella est prêt à tirer parti du nouvel accord avec OpenAI

Mercredi, un analyste de Wall Street a demandé directement au PDG de Microsoft, Satya Nadella, en quoi le nouveau partenariat avec OpenAI affecterait les résultats financiers de l’entreprise.Nadella a décrit ce nouvel accord comme une victoire pour

WordPress.com permet désormais à des agents IA de rédiger et de publier des articles, et bien plus encore

WordPress.com, la célèbre plateforme d'hébergement et de publication Web, se tourne désormais vers les agents IA, une initiative qui pourrait bien redéfinir l'apparence et l'ergonomie du Web. La socié

Recommandations de sujets spéciaux liés

Entreprise

Les meilleurs outils de recrutement basés sur l'IA : triez les CV et automatisez la planification des entretiens avec les candidats

Les meilleurs outils de recrutement basés sur l'IA : triez les CV et automatisez la planification des entretiens avec les candidats

Découvrez les meilleurs outils de recrutement basés sur l'IA de 2026 sur XIX.AI. Notre sélection propose des solutions performantes et révolutionnaires pour l'analyse des CV et l'automatisation de la planification des entretiens avec les candidats. Comparez les options gratuites et payantes grâce à des tests concrets et à des classements mis à jour chaque semaine. Trouvez l'assistant de recrutement idéal et optimisez votre processus de recrutement dès aujourd'hui !

10 outils

10 outils

xix.ai

Productivité

Coaches IA dédiés au bien-être et à la concentration : gérer l'épuisement professionnel et booster son énergie mentale

xix.ai

Productivité

Coaches IA dédiés au bien-être et à la concentration : gérer l'épuisement professionnel et booster son énergie mentale

Découvrez sur XIX.AI les meilleurs coachs IA de 2026 spécialisés dans le bien-être personnel et la concentration. Notre classement, soigneusement établi, présente les outils les mieux notés et les plus innovants pour gérer le surmenage et booster votre énergie mentale. Comparez les options gratuites et payantes grâce à des avis concrets. Ouvrez-vous dès aujourd’hui la voie vers une productivité et un bien-être optimaux.

10 outils

xix.ai

chatbot

Les meilleurs chatbots romantiques basés sur l'IA : nouez des relations durables grâce à des personnalités cohérentes

Découvrez les meilleurs chatbots romantiques basés sur l'IA de 2026, sélectionnés pour vous aider à nouer des relations authentiques et durables. Notre sélection comprend des personnalités fortes et cohérentes, des comparaisons entre versions gratuites et payantes, ainsi que des tests en conditions réelles. Trouvez le compagnon idéal et commencez dès aujourd'hui sur XIX.AI.

10 outils

xix.ai

Éducation et apprentissage

Meilleurs mentors en science des données et intelligence artificielle : maîtrise de SQL, Pandas et des workflows d'apprentissage automatique

Découvrez les meilleurs mentors en sciences des données et en intelligence artificielle pour 2026 afin de maîtriser SQL, Pandas et les workflows d'apprentissage automatique. Explorez notre sélection soigneusement élaborée sur XIX.AI pour bénéficier d'une guidance puissante et révolutionnaire. Comparez les options gratuites et payantes en tenant compte de perspectives pratiques. Développez rapidement vos compétences en sciences des données.

10 outils

xix.ai

chatbot

Les meilleurs outils d'IA pour apprendre à flirter et à converser : renforcez votre charisme social et votre confiance en vous en temps réel

Découvrez les meilleurs outils d'entraînement au flirt et à la conversation basés sur l'IA de 2026 sur XIX.AI. Notre sélection triée sur le volet et très bien notée vous aide à développer votre charisme social et votre confiance en vous en temps réel. Découvrez des outils incontournables qui changent la donne, avec des comparaisons entre versions gratuites et payantes ainsi que des classements mis à jour chaque semaine. Développez dès aujourd'hui vos compétences sociales.

10 outils

xix.ai

code

Meilleurs outils d'IA pour les tests unitaires automatisés : générer des cas de test Jest, PyTest et JUnit en un clic

Découvrez les derniers outils d'IA hautement réputés de 2026 pour les tests unitaires automatisés. Notre sélection rigoureusement élaborée vous propose des solutions puissantes et révolutionnaires pour générer instantanément des cas de test Jest, PyTest et JUnit. Comparez les options gratuites et payantes à l'aide de tests réels et des classements mises à jour chaque semaine sur XIX.AI. Développez un avantage concurrentiel grâce à l'IA et améliorez rapidement votre productivité en développement.

10 outils

xix.ai

commentaires (1)

commentaires (1)

![PaulMartínez]()

Die Erklärung zu Finance Solvern ist echt hilfreich! Endlich verstehe ich, wie ich verschiedene Kreditoptionen vergleichen kann. Die Tools scheinen komplexe Berechnungen wie Zinseszins oder unterschiedliche Tilgungspläne einfach darzustellen. Das nimmt die Angst vor langfristigen Finanzentscheidungen. Werde das mal für meinen geplanten Autokauf testen! 🚗💸

La maîtrise de la gestion des prêts est essentielle à la bonne santé financière. Comprendre les détails des taux d'intérêt, des plans de remboursement et des coûts totaux vous permet de faire des choix financiers plus judicieux. Des outils tels que les solveurs financiers démystifient ces calculs et vous permettent de contrôler votre parcours financier. Ce guide explore les principes fondamentaux du financement par l'emprunt et vous fournit les connaissances et les outils nécessaires pour gérer vos dettes en toute confiance.

Points clés

Les solutions financières sont indispensables pour clarifier les conditions d'un prêt.

Les variables essentielles sont le nombre de paiements, le taux d'intérêt, la valeur actuelle et le montant du paiement.

La convention de signe des flux de trésorerie est fondamentale : les sorties sont négatives, les entrées sont positives.

Des exemples pratiques démontrent l'efficacité de l'utilisation des outils de résolution financière.

Connaître le coût total du remboursement et des intérêts est essentiel pour une bonne planification financière.

Comprendre les bases du prêt avec les solveurs financiers

Qu'est-ce qu'un solveur financier ?

Un solveur financier est un outil puissant, que l'on trouve généralement dans les calculatrices ou les tableurs, conçu pour simplifier les calculs financiers complexes, en particulier pour les prêts et les investissements. Vous entrez des variables connues pour résoudre une inconnue, ce qui vous donne une vision claire de vos engagements financiers ou de vos gains potentiels.

Au lieu d'utiliser manuellement des formules complexes, un logiciel de calcul financier automatise le processus, ce qui minimise les erreurs et permet de gagner du temps. Pour toute personne gérant des prêts, des hypothèques ou des investissements, apprendre à utiliser un solveur financier est une compétence très précieuse qui renforce les connaissances financières.

L'utilisation d'un solveur financier vous permet d'avoir une vision beaucoup plus claire de vos obligations en matière de prêt, en particulier en ce qui concerne les intérêts. Il est important de choisir un solveur qui vous permette d'entrer tous les détails de votre prêt, afin que vous puissiez obtenir les informations nécessaires pour comprendre pleinement l'engagement que vous prenez.

Lesprincipales variables gérées par un solveur financier sont les suivantes :

- N (nombre de paiements) : Le total des paiements sur la durée du prêt.

- I (%) (taux d'intérêt) : Le taux d'intérêt annuel, exprimé en pourcentage.

- PV (Valeur actuelle) : La valeur actuelle du prêt ou le montant initial emprunté. Notez les conventions de signes ci-dessous.

- PMT (Paiement) : Le montant de chaque paiement périodique. Des solveurs sont souvent utilisés pour trouver cette valeur.

- FV (Future Value) : Valeur du prêt à l'échéance. Pour un prêt entièrement remboursé, cette valeur est généralement nulle.

- P/Y (Paiements par an) : Le nombre de paiements effectués annuellement (par exemple, 12 pour les paiements mensuels).

- P/A (Périodes de capitalisation par an) : La fréquence des intérêts composés annuellement, qui peut différer de la fréquence des paiements.

- PMT : END or BEGIN : Spécifie si les paiements sont effectués à la fin ou au début de chaque période.

La convention de signe dans un solveur financier est essentielle pour obtenir des résultats précis. Rappelez-vous cette règle : l'argent qui vous quitte est négatif, l'argent qui vous revient est positif. Lorsque vous contractez un prêt, la valeur actuelle (VA) est positive car les fonds sont reçus. Les montants de vos paiements (PMT) seront négatifs, car ils représentent des sorties d'argent. À l'inverse, dans le cas d'un investissement, la valeur actualisée est négative et les rendements futurs sont positifs.

Par exemple, dans une vidéo, M. Flynn contracte un prêt, ce qui signifie qu'il reçoit de l'argent - une valeur positive. Ses remboursements représentent de l'argent qui s'éloigne de lui - une valeur négative.

Exemple pratique : Le prêt automobile de M. Flynn

Voyons un exemple détaillé de l'utilisation d'un solveur financier pour un prêt typique. M. Flynn finance l'achat d'une voiture. Voici comment analyser le problème et saisir les données :

Le scénario : M. Flynn contracte un prêt automobile de 24 000 $.

. Il le remboursera sur 6 ans à un taux d'intérêt annuel de 7 %, composé mensuellement.

Voici la configuration du solveur financier :

- N (nombre de paiements) : Paiements mensuels sur 6 ans : N = 6 ans * 12 mois/an = 72.

- I (%) (taux d'intérêt) : Le taux annuel est de 7 %.

- PV (Valeur actuelle) : M. Flynn reçoit 24 000 $ maintenant, donc PV = 24 000 $ (positive).

- PMT (Paiement) : Il s'agit de notre inconnue à calculer.

- VF (Valeur future) : Le prêt est entièrement remboursé, donc FV = 0.

- P/Y (Paiements par an) : Paiements mensuels, donc P/Y = 12.

- P/A (Périodes de capitalisation par an) : Intérêts composés mensuellement, donc P/A = 12 : Intérêts composés mensuellement, soit C/Y = 12.

- PMT : END or BEGIN : Si l'on suppose que les paiements sont effectués en fin de mois, sélectionner END.

Après avoir saisi ces valeurs, le solveur calcule le PMT (paiement). Le résultat, un nombre négatif représentant l'argent versé, est 409,18 $. Cela vous donne le paiement mensuel et vous aide à déterminer les remboursements totaux. Comprendre comment différents prêts, comme les prêts sur salaire, affectent les cotes de crédit peut vous aider à éviter les pièges et à prendre des décisions financières plus judicieuses.

Le respect de ces étapes garantit la précision et une bonne compréhension des conditions du prêt. Vérifiez toujours vos données et les conventions de signes du solveur pour éviter de mal interpréter les résultats.

Calculer le remboursement total et les intérêts facturés

Une fois que vous avez le montant de la mensualité, il est facile de calculer le coût total du prêt. Ce calcul est essentiel pour établir un budget et comprendre le coût total de l'emprunt.

Remboursement total : Multipliez la mensualité par le nombre de mensualités. Dans notre exemple : Remboursement total = 409,18 $ * 72 = 29 461 $. M. Flynn remboursera donc un total de 29 461 $ sur six ans.

Total des intérêts facturés : Soustrayez le montant initial du prêt du montant total du remboursement : Intérêts totaux = 29 461 $ - 24 000 $ = 5 461 $. Les intérêts payés pendant la durée du prêt s'élèvent donc à 5 461 $.

La compréhension de ces chiffres révèle le coût réel de l'emprunt, au-delà du capital initial. Cette information essentielle permet de prendre des décisions éclairées et de comparer différentes offres de prêt.

Comment utiliser un résolveur de problèmes financiers

Guide pas à pas vers la liberté financière

La maîtrise d'un outil de résolution de problèmes financiers permet d'acquérir une meilleure compréhension de la finance. Suivez les étapes suivantes pour l'utiliser efficacement dans le cadre de vos calculs de prêt :

- Accéder à l'outil de résolution de problèmes financiers :

- Calculatrices : De nombreuses calculatrices financières intègrent les fonctions TVM (valeur temporelle de l'argent) ou Finance.

- Tableurs : Des logiciels comme Excel ou Google Sheets utilisent des fonctions telles que PV, FV, PMT, RATE et NPER.

- Calculatrices en ligne : De nombreux outils gratuits de résolution de problèmes financiers sont disponibles en ligne, moyennant une recherche rapide.

- Identifier les variables clés : Définissez clairement toutes les valeurs connues :

- Montant du prêt (valeur actuelle, VA)

- Taux d'intérêt (I%)

- Durée du prêt (nombre de paiements, N)

- Valeur future (VF, souvent 0 pour les prêts)

- Fréquence des paiements (P/A)

- Fréquence de capitalisation (C/Y)

- Saisie des données : Saisir les valeurs avec précision, en respectant les conventions de signe pour les flux de trésorerie.

- Résoudre l'inconnue : Désignez la valeur que vous devez trouver (par exemple, le paiement mensuel) et demandez au solveur de la calculer, généralement en sélectionnant le champ et en appuyant sur "Calculer".

- Interprétation des résultats : Examinez attentivement les résultats, en notant le signe et les unités du résultat.

- Vérification du résultat : Vérifiez à nouveau les entrées et la logique de calcul. Comparez avec d'autres sources pour vous assurer que le résultat est raisonnable.

Avantages et inconvénients de l'utilisation de Finance Solvers pour la gestion des prêts

Avantages

Simplifie les calculs financiers complexes.

Minimise les erreurs de calcul par rapport aux méthodes manuelles.

Permet d'économiser beaucoup de temps et d'efforts.

Fournit des informations claires sur les conditions du prêt.

Facilite la comparaison des différentes options de prêt.

Inconvénients

La saisie des données doit être précise.

Les fonctionnalités peuvent être limitées par l'outil spécifique.

Risque de dépendance excessive si l'on ne comprend pas les principes de base.

L'interprétation des résultats nécessite des connaissances financières.

Les coûts supplémentaires, tels que les frais ou les taxes, peuvent ne pas être pris en compte.

Questions fréquemment posées

Quelle est l'importance de la convention de signes dans un solveur financier ?

La convention de signe est essentielle pour la précision. Les entrées (argent reçu) sont positives et les sorties (argent payé) sont négatives. La cohérence est essentielle pour obtenir des résultats corrects.

Comment trouver le taux d'intérêt annuel ?

Le taux d'intérêt annuel doit être explicitement indiqué dans votre contrat de prêt. S'il n'est pas clair, reconsidérez l'offre. Vérifiez également si le taux est fixe ou variable.

Que faire si je veux résoudre un problème pour lequel l'outil ne dispose pas d'une fonction spécifique ?

Vous pouvez souvent manipuler les variables pour obtenir la réponse souhaitée ou utiliser d'autres méthodes de calcul financier.

Questions connexes

Comment puis-je améliorer ma culture financière ?

L'amélioration de la culture financière est un parcours à multiples facettes, fait d'éducation, de pratique et d'apprentissage continu. Commencez par utiliser des ressources éducatives telles que des cours en ligne, des ateliers et des livres sur la budgétisation, l'épargne, l'investissement et la gestion des dettes provenant de sources réputées. Appliquez activement ces connaissances en créant un budget, en suivant vos dépenses et en fixant des objectifs financiers à l'aide d'applications ou de feuilles de calcul. Commencez à investir tôt, même avec de petites sommes, pour vous familiariser avec les marchés, le risque et la croissance composée par le biais de comptes de courtage ou de fonds indiciels à faible coût. Restez informé en suivant les actualités financières et les experts de confiance, tout en vous méfiant des sources partiales. Pour les décisions complexes, demandez des conseils personnalisés à des conseillers financiers qualifiés. N'oubliez pas que la littératie financière est un parcours continu d'apprentissage et d'amélioration.

La première série dramatique AIGC de Yaoke Media, « Le mystère du bronze dans le Qinling », sort aujourd'hui avec des rôles principaux interprétés par des personnages générés par l'IA

C'est aujourd'hui que sort officiellement la mini-série fantastique et policière en IA générée (AIGC) de Yaoke Media, intitulée « L'histoire secrète du bronze de Qinling ». Mettant en s

La première série dramatique AIGC de Yaoke Media, « Le mystère du bronze dans le Qinling », sort aujourd'hui avec des rôles principaux interprétés par des personnages générés par l'IA

C'est aujourd'hui que sort officiellement la mini-série fantastique et policière en IA générée (AIGC) de Yaoke Media, intitulée « L'histoire secrète du bronze de Qinling ». Mettant en s

Satya Nadella est prêt à tirer parti du nouvel accord avec OpenAI

Mercredi, un analyste de Wall Street a demandé directement au PDG de Microsoft, Satya Nadella, en quoi le nouveau partenariat avec OpenAI affecterait les résultats financiers de l’entreprise.Nadella a décrit ce nouvel accord comme une victoire pour

Satya Nadella est prêt à tirer parti du nouvel accord avec OpenAI

Mercredi, un analyste de Wall Street a demandé directement au PDG de Microsoft, Satya Nadella, en quoi le nouveau partenariat avec OpenAI affecterait les résultats financiers de l’entreprise.Nadella a décrit ce nouvel accord comme une victoire pour

WordPress.com permet désormais à des agents IA de rédiger et de publier des articles, et bien plus encore

WordPress.com, la célèbre plateforme d'hébergement et de publication Web, se tourne désormais vers les agents IA, une initiative qui pourrait bien redéfinir l'apparence et l'ergonomie du Web. La socié

WordPress.com permet désormais à des agents IA de rédiger et de publier des articles, et bien plus encore

WordPress.com, la célèbre plateforme d'hébergement et de publication Web, se tourne désormais vers les agents IA, une initiative qui pourrait bien redéfinir l'apparence et l'ergonomie du Web. La socié

Découvrez les meilleurs outils de recrutement basés sur l'IA de 2026 sur XIX.AI. Notre sélection propose des solutions performantes et révolutionnaires pour l'analyse des CV et l'automatisation de la planification des entretiens avec les candidats. Comparez les options gratuites et payantes grâce à des tests concrets et à des classements mis à jour chaque semaine. Trouvez l'assistant de recrutement idéal et optimisez votre processus de recrutement dès aujourd'hui !

10 outils

xix.ai

Découvrez sur XIX.AI les meilleurs coachs IA de 2026 spécialisés dans le bien-être personnel et la concentration. Notre classement, soigneusement établi, présente les outils les mieux notés et les plus innovants pour gérer le surmenage et booster votre énergie mentale. Comparez les options gratuites et payantes grâce à des avis concrets. Ouvrez-vous dès aujourd’hui la voie vers une productivité et un bien-être optimaux.

10 outils

xix.ai

Découvrez les meilleurs chatbots romantiques basés sur l'IA de 2026, sélectionnés pour vous aider à nouer des relations authentiques et durables. Notre sélection comprend des personnalités fortes et cohérentes, des comparaisons entre versions gratuites et payantes, ainsi que des tests en conditions réelles. Trouvez le compagnon idéal et commencez dès aujourd'hui sur XIX.AI.

10 outils

xix.ai

Découvrez les meilleurs mentors en sciences des données et en intelligence artificielle pour 2026 afin de maîtriser SQL, Pandas et les workflows d'apprentissage automatique. Explorez notre sélection soigneusement élaborée sur XIX.AI pour bénéficier d'une guidance puissante et révolutionnaire. Comparez les options gratuites et payantes en tenant compte de perspectives pratiques. Développez rapidement vos compétences en sciences des données.

10 outils

xix.ai

Découvrez les meilleurs outils d'entraînement au flirt et à la conversation basés sur l'IA de 2026 sur XIX.AI. Notre sélection triée sur le volet et très bien notée vous aide à développer votre charisme social et votre confiance en vous en temps réel. Découvrez des outils incontournables qui changent la donne, avec des comparaisons entre versions gratuites et payantes ainsi que des classements mis à jour chaque semaine. Développez dès aujourd'hui vos compétences sociales.

10 outils

xix.ai

Découvrez les derniers outils d'IA hautement réputés de 2026 pour les tests unitaires automatisés. Notre sélection rigoureusement élaborée vous propose des solutions puissantes et révolutionnaires pour générer instantanément des cas de test Jest, PyTest et JUnit. Comparez les options gratuites et payantes à l'aide de tests réels et des classements mises à jour chaque semaine sur XIX.AI. Développez un avantage concurrentiel grâce à l'IA et améliorez rapidement votre productivité en développement.

10 outils

xix.ai

Die Erklärung zu Finance Solvern ist echt hilfreich! Endlich verstehe ich, wie ich verschiedene Kreditoptionen vergleichen kann. Die Tools scheinen komplexe Berechnungen wie Zinseszins oder unterschiedliche Tilgungspläne einfach darzustellen. Das nimmt die Angst vor langfristigen Finanzentscheidungen. Werde das mal für meinen geplanten Autokauf testen! 🚗💸