Heim

Heim

Was sind Finance Solvers und wie helfen sie bei der Beherrschung von Krediten für intelligente Entscheidungen im Jahr 2025?

Die Beherrschung der Kreditverwaltung ist für das finanzielle Wohlergehen unerlässlich. Wenn Sie die Details von Zinssätzen, Rückzahlungsplänen und Gesamtkosten verstehen, können Sie klügere finanzielle Entscheidungen treffen. Tools wie Financial Solvers entmystifizieren diese Berechnungen und geben Ihnen die Kontrolle über Ihre finanzielle Reise. Dieser Leitfaden befasst sich mit den Grundprinzipien der Kreditfinanzierung und gibt Ihnen das Wissen und die Werkzeuge an die Hand, um mit Ihren Schulden souverän umzugehen.

Die wichtigsten Punkte

Für die Klärung von Darlehensbedingungen sind Finanzlöser unerlässlich.

Entscheidende Variablen sind die Anzahl der Zahlungen, der Zinssatz, der Barwert und der Zahlungsbetrag.

Die Vorzeichenkonvention für Cashflows ist grundlegend: Abflüsse sind negativ, Zuflüsse sind positiv.

Praktische Beispiele zeigen den effektiven Einsatz von Financial Solvers.

Die Kenntnis der gesamten Rückzahlungs- und Zinskosten ist entscheidend für eine solide Finanzplanung.

Verständnis der Darlehensgrundlagen mit Finanzsolvern

Was ist ein Finanz-Solver?

Ein Finanz-Solver ist ein leistungsfähiges Werkzeug, das typischerweise in Taschenrechnern oder Tabellenkalkulationsprogrammen zu finden ist und komplizierte Finanzberechnungen, insbesondere für Kredite und Investitionen, vereinfachen soll. Sie geben bekannte Variablen ein, um eine Unbekannte zu lösen, und erhalten so einen klaren Überblick über Ihre finanziellen Verpflichtungen oder potenziellen Gewinne.

Anstatt komplexe Formeln manuell durchzuarbeiten, automatisiert ein Financial Solver den Prozess, minimiert Fehler und spart Zeit. Für jeden, der Kredite, Hypotheken oder Investitionen verwaltet, ist das Erlernen des Umgangs mit einem Financial Solver eine äußerst wertvolle Fähigkeit, die die finanzielle Kompetenz fördert.

Mit einem Financial Solver erhalten Sie ein viel klareres Bild von Ihren Darlehensverpflichtungen, insbesondere von den Zinsen. Es ist wichtig, einen Solver zu wählen, in den Sie alle Details Ihres Kredits eingeben können, damit Sie die Informationen erhalten, die Sie benötigen, um Ihre Verpflichtungen vollständig zu verstehen.

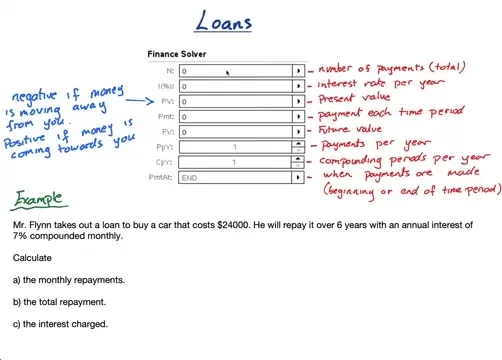

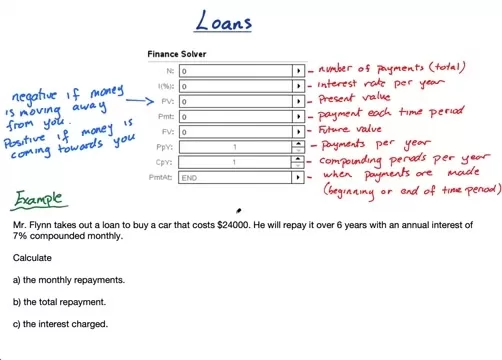

Zuden wichtigsten Variablen, die von einem Financial Solver verwaltet werden, gehören:

- N (Anzahl der Raten): Die Gesamtzahlungen während der Laufzeit des Kredits.

- I (%) (Zinssatz): Der jährliche Zinssatz, angegeben in Prozent.

- PV (Barwert): Der aktuelle Wert des Darlehens oder der ursprünglich aufgenommene Betrag. Beachten Sie die Vorzeichenkonventionen unten.

- PMT (Zahlung): Die Höhe der einzelnen periodischen Zahlungen. Um diesen Wert zu ermitteln, werden häufig Solver verwendet.

- FV (Zukünftiger Wert): Der Wert des Kredits am Ende der Laufzeit. Bei einem vollständig getilgten Darlehen ist dieser Wert in der Regel gleich Null.

- P/Y (Zahlungen pro Jahr): Wie viele Zahlungen pro Jahr erfolgen (z. B. 12 für monatliche Zahlungen).

- C/Y (Zinseszinsperioden pro Jahr): Wie oft die Zinsen jährlich aufgezinst werden, was von der Zahlungsfrequenz abweichen kann.

- PMT: END oder BEGIN: Gibt an, ob die Zahlungen am Ende oder am Anfang jeder Periode erfolgen.

Die Vorzeichenkonvention in einem Financial Solver ist entscheidend für genaue Ergebnisse. Denken Sie an diese Regel: Geld, das Sie verlässt, ist negativ, Geld, das Sie bekommen, ist positiv. Bei der Aufnahme eines Kredits ist der Gegenwartswert (PV) positiv, weil das Geld eingeht. Ihre Rückzahlungsbeträge (PMT) sind negativ, da das Geld abfließt. Umgekehrt würden Sie bei einer Investition den PV als negativ und die künftigen Erträge als positiv angeben.

In einem Videobeispiel nimmt Herr Flynn einen Kredit auf, was bedeutet, dass ihm Geld zufließt - ein positiver Wert. Seine Rückzahlungen sind Geld, das von ihm weggeht - ein negativer Wert.

Praktisches Beispiel: Der Autokredit von Herrn Flynn

Gehen wir nun ein detailliertes Beispiel für die Verwendung eines Financial Solvers für einen typischen Kredit durch. Herr Flynn finanziert einen Autokauf. Im Folgenden erfahren Sie, wie Sie das Problem analysieren und die Daten eingeben:

Das Szenario: Herr Flynn nimmt einen Autokredit über 24.000 $ auf.

. Er wird ihn über 6 Jahre zu einem jährlichen Zinssatz von 7% zurückzahlen, der monatlich aufgezinst wird.

Hier ist der Aufbau des Financial Solvers:

- N (Anzahl der Zahlungen): Monatliche Zahlungen über 6 Jahre: N = 6 Jahre * 12 Monate/Jahr = 72.

- I (%) (Zinssatz): Der Jahreszins beträgt 7%.

- PV (Barwert): Herr Flynn erhält jetzt 24.000 $, also PV = 24.000 $ (positiv).

- PMT (Zahlung): Dies ist die Unbekannte, die wir berechnen müssen.

- FV (Zukunftswert): Das Darlehen ist vollständig zurückgezahlt, also FV = 0.

- P/Y (Zahlungen pro Jahr): Monatliche Zahlungen, also P/Y = 12.

- C/Y (Zinseszinsperioden pro Jahr): Die Zinsen werden monatlich aufgezinst, also C/Y = 12.

- PMT: END oder BEGIN: Unter der Annahme, dass die Zahlungen am Monatsende erfolgen, wählen Sie END.

Nachdem Sie diese Werte eingegeben haben, berechnet der Solver die PMT (Payment). Das Ergebnis, eine negative Zahl, die eine Auszahlung darstellt, ist 409,18 $. Damit erhalten Sie die monatliche Zahlung und können die Gesamtrückzahlung bestimmen. Wenn Sie verstehen, wie sich verschiedene Kredite, z. B. Zahltagskredite, auf die Kreditwürdigkeit auswirken, können Sie Fallstricke vermeiden und klügere finanzielle Entscheidungen treffen.

Wenn Sie diese Schritte befolgen, ist Genauigkeit und ein solides Verständnis der Kreditbedingungen gewährleistet. Überprüfen Sie stets Ihre Eingaben und die Zeichenkonventionen des Solvers, um Fehlinterpretationen der Ergebnisse zu vermeiden.

Berechnung der Gesamtrückzahlung und der anfallenden Zinsen

Sobald Sie die monatlichen Raten kennen, ist die Berechnung der Gesamtkosten des Kredits einfach. Dies ist wichtig für die Budgetplanung und das Verständnis der gesamten Kreditkosten.

Gesamtrückzahlung: Multiplizieren Sie die monatliche Rate mit der Anzahl der Raten. In unserem Beispiel: Gesamtrückzahlung = 409,18 $ * 72 = 29.461 $. Herr Flynn wird also über einen Zeitraum von sechs Jahren insgesamt 29.461 $ zurückzahlen.

Gesamtzinsbelastung: Ziehen Sie den ursprünglichen Darlehensbetrag von der Gesamtrückzahlung ab: Gesamtzins = 29.461 $ - 24.000 $ = 5.461 $. 5.461 $ sind also die Zinsen, die während der Laufzeit des Kredits gezahlt werden.

Das Verständnis dieser Zahlen zeigt die wahren Kosten der Kreditaufnahme, die über das anfängliche Kapital hinausgehen. Dieser wichtige Einblick hilft bei der Entscheidungsfindung und beim Vergleich verschiedener Kreditangebote.

Wie man einen Finance Solver benutzt

Schritt-für-Schritt-Anleitung zur finanziellen Freiheit

Die Beherrschung eines Finanz-Solvers ermöglicht ein tieferes Verständnis der Finanzen. Befolgen Sie diese Schritte, um ihn effektiv für Kreditberechnungen zu nutzen:

- Zugriff auf den Finance Solver:

- Taschenrechner: Viele Finanzrechner verfügen über integrierte TVM- (Time Value of Money) oder Finanzfunktionen.

- Tabellenkalkulationen: Software wie Excel oder Google Sheets verwendet Funktionen wie PV, FV, PMT, RATE und NPER.

- Online-Rechner: Zahlreiche kostenlose Finanzrechner sind mit einer schnellen Suche online verfügbar.

- Identifizierung von Schlüsselvariablen: Definieren Sie alle bekannten Werte klar und deutlich:

- Darlehensbetrag (Barwert, PV)

- Zinssatz (I%)

- Darlehenslaufzeit (Anzahl der Raten, N)

- Zukünftiger Wert (FV, oft 0 für Darlehen)

- Zahlungsfrequenz (P/Y)

- Häufigkeit der Aufzinsung (C/Y)

- Eingeben der Daten: Geben Sie die Werte genau ein und beachten Sie dabei die Vorzeichenkonventionen für den Cashflow.

- Lösen für das Unbekannte: Bestimmen Sie den Wert, den Sie finden müssen (z. B. die monatliche Zahlung), und befehlen Sie dem Solver, ihn zu berechnen, indem Sie das Feld auswählen und auf "Berechnen" drücken.

- Interpretieren Sie die Ergebnisse: Überprüfen Sie die Ausgabe sorgfältig und notieren Sie sich das Vorzeichen und die Einheiten des Ergebnisses.

- Überprüfen des Ergebnisses: Überprüfen Sie die Eingaben und die Berechnungslogik doppelt. Vergleichen Sie mit anderen Quellen, um sicherzustellen, dass das Ergebnis angemessen ist.

Vor- und Nachteile der Verwendung von Finance Solvers für die Darlehensverwaltung

Pro

Vereinfacht komplexe Finanzmathematik.

Minimiert Berechnungsfehler gegenüber manuellen Methoden.

Spart viel Zeit und Mühe.

Bietet einen klaren Einblick in die Darlehensbedingungen.

Erleichtert den Vergleich verschiedener Darlehensoptionen.

Nachteile

Hängt von der genauen Dateneingabe ab.

Die Funktionen können durch das jeweilige Tool eingeschränkt sein.

Gefahr, dass man sich zu sehr auf das Programm verlässt, ohne die Grundprinzipien zu verstehen.

Die Interpretation der Ergebnisse erfordert ein gewisses Finanzwissen.

Berücksichtigt möglicherweise keine zusätzlichen Kosten wie Gebühren oder Steuern.

Häufig gestellte Fragen

Welche Bedeutung hat die Vorzeichenkonvention in einem Finance Solver?

Die Vorzeichenkonvention ist für die Genauigkeit entscheidend. Zuflüsse (erhaltenes Geld) sind positiv, und Abflüsse (gezahltes Geld) sind negativ. Konsistenz ist hier entscheidend für korrekte Ergebnisse.

Wie finde ich den jährlichen Zinssatz?

Der jährliche Zinssatz sollte ausdrücklich in Ihrem Darlehensvertrag angegeben sein. Ist dies nicht der Fall, sollten Sie das Angebot noch einmal überdenken. Prüfen Sie auch, ob es sich um einen festen oder variablen Zinssatz handelt.

Was ist, wenn ich eine Aufgabe lösen möchte, für die das Tool keine spezielle Funktion hat?

Oft können Sie die Variablen manipulieren, um die benötigte Antwort abzuleiten, oder alternative Finanzberechnungsmethoden verwenden.

Verwandte Fragen

Wie kann ich mein Finanzwissen verbessern?

Die Verbesserung des Finanzwissens ist ein vielschichtiger Prozess aus Bildung, Praxis und kontinuierlichem Lernen. Beginnen Sie mit Bildungsressourcen wie Online-Kursen, Workshops und Büchern zu den Themen Budgetierung, Sparen, Investieren und Schuldenmanagement aus seriösen Quellen. Wenden Sie dieses Wissen aktiv an, indem Sie ein Budget erstellen, Ausgaben verfolgen und mithilfe von Apps oder Tabellenkalkulationen finanzielle Ziele festlegen. Beginnen Sie frühzeitig mit dem Investieren, auch mit kleinen Beträgen, um die Märkte, das Risiko und den Zinseszinseffekt kennenzulernen, z. B. über Maklerkonten oder kostengünstige Indexfonds. Bleiben Sie auf dem Laufenden, indem Sie vertrauenswürdige Finanznachrichten und -experten verfolgen, wobei Sie sich vor parteiischen Quellen hüten sollten. Lassen Sie sich bei komplexen Entscheidungen von qualifizierten Finanzberatern persönlich beraten. Denken Sie daran: Finanzielle Bildung ist eine kontinuierliche Reise des Lernens und der Verbesserung.

Verwandter Artikel

WordPress.com ermöglicht es nun KI-Agenten, Beiträge zu verfassen und zu veröffentlichen – und vieles mehr

WordPress.com, die beliebte Webhosting- und Publishing-Plattform, setzt nun auf KI-Agenten – ein Schritt, der das Erscheinungsbild des Internets grundlegend verändern könnte. Das Unternehmen gab am Fr

Die experimentelle KI „Claude“ von Anthropic wickelt in einem E-Commerce-Test Verhandlungen und Transaktionen ab

Angesichts der rasanten Fortschritte im Bereich der künstlichen Intelligenz hat Anthropic am vergangenen Freitag still und leise ein internes Experiment namens „Project Deal“ gestartet, um das Potenzi

DeepSeek Code steht kurz vor der Markteinführung

Angesichts der rasanten Entwicklung der KI-Technologie befindet sich DeepSeek an einem spannenden Wendepunkt. Das KI-Unternehmen gab kürzlich bekannt, dass es sich Finanzmittel in Höhe von über 70 Mil

Empfehlungen zu verwandten Spezialthemen

Geschäft

WordPress.com ermöglicht es nun KI-Agenten, Beiträge zu verfassen und zu veröffentlichen – und vieles mehr

WordPress.com, die beliebte Webhosting- und Publishing-Plattform, setzt nun auf KI-Agenten – ein Schritt, der das Erscheinungsbild des Internets grundlegend verändern könnte. Das Unternehmen gab am Fr

Die experimentelle KI „Claude“ von Anthropic wickelt in einem E-Commerce-Test Verhandlungen und Transaktionen ab

Angesichts der rasanten Fortschritte im Bereich der künstlichen Intelligenz hat Anthropic am vergangenen Freitag still und leise ein internes Experiment namens „Project Deal“ gestartet, um das Potenzi

DeepSeek Code steht kurz vor der Markteinführung

Angesichts der rasanten Entwicklung der KI-Technologie befindet sich DeepSeek an einem spannenden Wendepunkt. Das KI-Unternehmen gab kürzlich bekannt, dass es sich Finanzmittel in Höhe von über 70 Mil

Empfehlungen zu verwandten Spezialthemen

Geschäft

Die besten KI-basierten Spesenabrechnungsprogramme: Quittungen scannen und Geschäftsausgaben automatisch kategorisieren

Die besten KI-basierten Spesenabrechnungsprogramme: Quittungen scannen und Geschäftsausgaben automatisch kategorisieren

Die besten KI-basierten Spesenmanager 2026: Erstklassige Tools zum Scannen von Belegen und zur automatischen Kategorisierung von Unternehmensausgaben. Entdecken Sie leistungsstarke, bahnbrechende Lösungen für müheloses Spesenmanagement, präzise Finanzüberwachung und optimierte Compliance. Unser sorgfältig zusammengestellter, wöchentlich aktualisierter Vergleich zwischen kostenlosen und kostenpflichtigen Optionen hilft Ihnen dabei, die perfekte Lösung zu finden. Nutzen Sie Ihren KI-Vorteil mit den Expertenempfehlungen von XIX.AI.

10 Tools

10 Tools

xix.ai

Geschäft

Die besten KI-Tools für die Personalbeschaffung: Lebensläufe prüfen und die Terminplanung für Vorstellungsgespräche automatisieren

xix.ai

Geschäft

Die besten KI-Tools für die Personalbeschaffung: Lebensläufe prüfen und die Terminplanung für Vorstellungsgespräche automatisieren

Entdecken Sie auf XIX.AI die besten KI-Tools für die Personalbeschaffung des Jahres 2026. Unsere sorgfältig zusammengestellte Liste umfasst leistungsstarke, bahnbrechende Lösungen für die Sichtung von Lebensläufen und die automatisierte Terminplanung für Vorstellungsgespräche. Vergleichen Sie kostenlose und kostenpflichtige Optionen anhand von Praxistests und wöchentlich aktualisierten Rankings. Finden Sie Ihren perfekten Assistenten für die Personalbeschaffung und optimieren Sie noch heute Ihren Rekrutierungsprozess!

10 Tools

xix.ai

Produktivität

KI-Coaches für persönliches Wohlbefinden und Konzentration: Burnout bewältigen und die geistige Energie steigern

Entdecken Sie auf XIX.AI die besten KI-basierten Coaches für persönliches Wohlbefinden und Konzentration des Jahres 2026. Unsere sorgfältig zusammengestellte Rangliste umfasst erstklassige, bahnbrechende Tools zur Bewältigung von Burnout und zur Steigerung der mentalen Energie. Vergleichen Sie kostenlose und kostenpflichtige Optionen anhand von Erfahrungsberichten aus der Praxis. Schlagen Sie noch heute den Weg zu höchster Produktivität und Wohlbefinden ein.

10 Tools

xix.ai

Chatbot

Die besten KI-basierten Romantik-Chatbots: Bauen Sie langfristige Beziehungen mit beständiger Persönlichkeit auf

Entdecken Sie die besten KI-Romantik-Chatbots des Jahres 2026, mit denen Sie echte, langfristige Beziehungen aufbauen können. Unsere sorgfältig zusammengestellte Liste bietet Ihnen überzeugende, konsistente Persönlichkeiten, Vergleiche zwischen kostenlosen und kostenpflichtigen Angeboten sowie Tests aus der Praxis. Finden Sie Ihren perfekten Begleiter und legen Sie noch heute bei XIX.AI los.

10 Tools

xix.ai

Bildung und Lernen

Die besten AI-Datenwissenschafts-Mentoren: Beherrschen Sie SQL, Pandas und Arbeitsabläufe für maschinelles Lernen.

Entdecken Sie die besten AI-Data-Science-Mentoren von 2026, um SQL, Pandas und ML-Arbeitsabläufe zu meistern. Erfahren Sie mehr über unsere hochbewerteten, sorgfältig ausgewählten Angebote bei XIX.AI – für effektive und bahnbrechende Anleitung. Vergleichen Sie kostenlose und bezahlte Optionen mit praktischen Einblicken aus der Praxis. Entfalten Sie Ihr Potenzial in der Data Science noch heute.

10 Tools

xix.ai

Chatbot

Die besten KI-Flirt- und Konversationstrainer: Steigere dein soziales Charisma und dein Selbstvertrauen in Echtzeit

Entdecken Sie auf XIX.AI die besten KI-Flirt- und Konversationstrainer des Jahres 2026. Unsere sorgfältig zusammengestellte, erstklassige Auswahl hilft Ihnen dabei, Ihr soziales Charisma und Ihr Selbstvertrauen in Echtzeit zu stärken. Entdecken Sie unverzichtbare, bahnbrechende Tools mit Vergleichen zwischen kostenlosen und kostenpflichtigen Angeboten sowie wöchentlich aktualisierten Rankings. Schaffen Sie sich noch heute einen sozialen Vorsprung.

10 Tools

xix.ai

Kommentare (1)

Kommentare (1)

![PaulMartínez]()

Die Erklärung zu Finance Solvern ist echt hilfreich! Endlich verstehe ich, wie ich verschiedene Kreditoptionen vergleichen kann. Die Tools scheinen komplexe Berechnungen wie Zinseszins oder unterschiedliche Tilgungspläne einfach darzustellen. Das nimmt die Angst vor langfristigen Finanzentscheidungen. Werde das mal für meinen geplanten Autokauf testen! 🚗💸

Die Beherrschung der Kreditverwaltung ist für das finanzielle Wohlergehen unerlässlich. Wenn Sie die Details von Zinssätzen, Rückzahlungsplänen und Gesamtkosten verstehen, können Sie klügere finanzielle Entscheidungen treffen. Tools wie Financial Solvers entmystifizieren diese Berechnungen und geben Ihnen die Kontrolle über Ihre finanzielle Reise. Dieser Leitfaden befasst sich mit den Grundprinzipien der Kreditfinanzierung und gibt Ihnen das Wissen und die Werkzeuge an die Hand, um mit Ihren Schulden souverän umzugehen.

Die wichtigsten Punkte

Für die Klärung von Darlehensbedingungen sind Finanzlöser unerlässlich.

Entscheidende Variablen sind die Anzahl der Zahlungen, der Zinssatz, der Barwert und der Zahlungsbetrag.

Die Vorzeichenkonvention für Cashflows ist grundlegend: Abflüsse sind negativ, Zuflüsse sind positiv.

Praktische Beispiele zeigen den effektiven Einsatz von Financial Solvers.

Die Kenntnis der gesamten Rückzahlungs- und Zinskosten ist entscheidend für eine solide Finanzplanung.

Verständnis der Darlehensgrundlagen mit Finanzsolvern

Was ist ein Finanz-Solver?

Ein Finanz-Solver ist ein leistungsfähiges Werkzeug, das typischerweise in Taschenrechnern oder Tabellenkalkulationsprogrammen zu finden ist und komplizierte Finanzberechnungen, insbesondere für Kredite und Investitionen, vereinfachen soll. Sie geben bekannte Variablen ein, um eine Unbekannte zu lösen, und erhalten so einen klaren Überblick über Ihre finanziellen Verpflichtungen oder potenziellen Gewinne.

Anstatt komplexe Formeln manuell durchzuarbeiten, automatisiert ein Financial Solver den Prozess, minimiert Fehler und spart Zeit. Für jeden, der Kredite, Hypotheken oder Investitionen verwaltet, ist das Erlernen des Umgangs mit einem Financial Solver eine äußerst wertvolle Fähigkeit, die die finanzielle Kompetenz fördert.

Mit einem Financial Solver erhalten Sie ein viel klareres Bild von Ihren Darlehensverpflichtungen, insbesondere von den Zinsen. Es ist wichtig, einen Solver zu wählen, in den Sie alle Details Ihres Kredits eingeben können, damit Sie die Informationen erhalten, die Sie benötigen, um Ihre Verpflichtungen vollständig zu verstehen.

Zuden wichtigsten Variablen, die von einem Financial Solver verwaltet werden, gehören:

- N (Anzahl der Raten): Die Gesamtzahlungen während der Laufzeit des Kredits.

- I (%) (Zinssatz): Der jährliche Zinssatz, angegeben in Prozent.

- PV (Barwert): Der aktuelle Wert des Darlehens oder der ursprünglich aufgenommene Betrag. Beachten Sie die Vorzeichenkonventionen unten.

- PMT (Zahlung): Die Höhe der einzelnen periodischen Zahlungen. Um diesen Wert zu ermitteln, werden häufig Solver verwendet.

- FV (Zukünftiger Wert): Der Wert des Kredits am Ende der Laufzeit. Bei einem vollständig getilgten Darlehen ist dieser Wert in der Regel gleich Null.

- P/Y (Zahlungen pro Jahr): Wie viele Zahlungen pro Jahr erfolgen (z. B. 12 für monatliche Zahlungen).

- C/Y (Zinseszinsperioden pro Jahr): Wie oft die Zinsen jährlich aufgezinst werden, was von der Zahlungsfrequenz abweichen kann.

- PMT: END oder BEGIN: Gibt an, ob die Zahlungen am Ende oder am Anfang jeder Periode erfolgen.

Die Vorzeichenkonvention in einem Financial Solver ist entscheidend für genaue Ergebnisse. Denken Sie an diese Regel: Geld, das Sie verlässt, ist negativ, Geld, das Sie bekommen, ist positiv. Bei der Aufnahme eines Kredits ist der Gegenwartswert (PV) positiv, weil das Geld eingeht. Ihre Rückzahlungsbeträge (PMT) sind negativ, da das Geld abfließt. Umgekehrt würden Sie bei einer Investition den PV als negativ und die künftigen Erträge als positiv angeben.

In einem Videobeispiel nimmt Herr Flynn einen Kredit auf, was bedeutet, dass ihm Geld zufließt - ein positiver Wert. Seine Rückzahlungen sind Geld, das von ihm weggeht - ein negativer Wert.

Praktisches Beispiel: Der Autokredit von Herrn Flynn

Gehen wir nun ein detailliertes Beispiel für die Verwendung eines Financial Solvers für einen typischen Kredit durch. Herr Flynn finanziert einen Autokauf. Im Folgenden erfahren Sie, wie Sie das Problem analysieren und die Daten eingeben:

Das Szenario: Herr Flynn nimmt einen Autokredit über 24.000 $ auf.

. Er wird ihn über 6 Jahre zu einem jährlichen Zinssatz von 7% zurückzahlen, der monatlich aufgezinst wird.

Hier ist der Aufbau des Financial Solvers:

- N (Anzahl der Zahlungen): Monatliche Zahlungen über 6 Jahre: N = 6 Jahre * 12 Monate/Jahr = 72.

- I (%) (Zinssatz): Der Jahreszins beträgt 7%.

- PV (Barwert): Herr Flynn erhält jetzt 24.000 $, also PV = 24.000 $ (positiv).

- PMT (Zahlung): Dies ist die Unbekannte, die wir berechnen müssen.

- FV (Zukunftswert): Das Darlehen ist vollständig zurückgezahlt, also FV = 0.

- P/Y (Zahlungen pro Jahr): Monatliche Zahlungen, also P/Y = 12.

- C/Y (Zinseszinsperioden pro Jahr): Die Zinsen werden monatlich aufgezinst, also C/Y = 12.

- PMT: END oder BEGIN: Unter der Annahme, dass die Zahlungen am Monatsende erfolgen, wählen Sie END.

Nachdem Sie diese Werte eingegeben haben, berechnet der Solver die PMT (Payment). Das Ergebnis, eine negative Zahl, die eine Auszahlung darstellt, ist 409,18 $. Damit erhalten Sie die monatliche Zahlung und können die Gesamtrückzahlung bestimmen. Wenn Sie verstehen, wie sich verschiedene Kredite, z. B. Zahltagskredite, auf die Kreditwürdigkeit auswirken, können Sie Fallstricke vermeiden und klügere finanzielle Entscheidungen treffen.

Wenn Sie diese Schritte befolgen, ist Genauigkeit und ein solides Verständnis der Kreditbedingungen gewährleistet. Überprüfen Sie stets Ihre Eingaben und die Zeichenkonventionen des Solvers, um Fehlinterpretationen der Ergebnisse zu vermeiden.

Berechnung der Gesamtrückzahlung und der anfallenden Zinsen

Sobald Sie die monatlichen Raten kennen, ist die Berechnung der Gesamtkosten des Kredits einfach. Dies ist wichtig für die Budgetplanung und das Verständnis der gesamten Kreditkosten.

Gesamtrückzahlung: Multiplizieren Sie die monatliche Rate mit der Anzahl der Raten. In unserem Beispiel: Gesamtrückzahlung = 409,18 $ * 72 = 29.461 $. Herr Flynn wird also über einen Zeitraum von sechs Jahren insgesamt 29.461 $ zurückzahlen.

Gesamtzinsbelastung: Ziehen Sie den ursprünglichen Darlehensbetrag von der Gesamtrückzahlung ab: Gesamtzins = 29.461 $ - 24.000 $ = 5.461 $. 5.461 $ sind also die Zinsen, die während der Laufzeit des Kredits gezahlt werden.

Das Verständnis dieser Zahlen zeigt die wahren Kosten der Kreditaufnahme, die über das anfängliche Kapital hinausgehen. Dieser wichtige Einblick hilft bei der Entscheidungsfindung und beim Vergleich verschiedener Kreditangebote.

Wie man einen Finance Solver benutzt

Schritt-für-Schritt-Anleitung zur finanziellen Freiheit

Die Beherrschung eines Finanz-Solvers ermöglicht ein tieferes Verständnis der Finanzen. Befolgen Sie diese Schritte, um ihn effektiv für Kreditberechnungen zu nutzen:

- Zugriff auf den Finance Solver:

- Taschenrechner: Viele Finanzrechner verfügen über integrierte TVM- (Time Value of Money) oder Finanzfunktionen.

- Tabellenkalkulationen: Software wie Excel oder Google Sheets verwendet Funktionen wie PV, FV, PMT, RATE und NPER.

- Online-Rechner: Zahlreiche kostenlose Finanzrechner sind mit einer schnellen Suche online verfügbar.

- Identifizierung von Schlüsselvariablen: Definieren Sie alle bekannten Werte klar und deutlich:

- Darlehensbetrag (Barwert, PV)

- Zinssatz (I%)

- Darlehenslaufzeit (Anzahl der Raten, N)

- Zukünftiger Wert (FV, oft 0 für Darlehen)

- Zahlungsfrequenz (P/Y)

- Häufigkeit der Aufzinsung (C/Y)

- Eingeben der Daten: Geben Sie die Werte genau ein und beachten Sie dabei die Vorzeichenkonventionen für den Cashflow.

- Lösen für das Unbekannte: Bestimmen Sie den Wert, den Sie finden müssen (z. B. die monatliche Zahlung), und befehlen Sie dem Solver, ihn zu berechnen, indem Sie das Feld auswählen und auf "Berechnen" drücken.

- Interpretieren Sie die Ergebnisse: Überprüfen Sie die Ausgabe sorgfältig und notieren Sie sich das Vorzeichen und die Einheiten des Ergebnisses.

- Überprüfen des Ergebnisses: Überprüfen Sie die Eingaben und die Berechnungslogik doppelt. Vergleichen Sie mit anderen Quellen, um sicherzustellen, dass das Ergebnis angemessen ist.

Vor- und Nachteile der Verwendung von Finance Solvers für die Darlehensverwaltung

Pro

Vereinfacht komplexe Finanzmathematik.

Minimiert Berechnungsfehler gegenüber manuellen Methoden.

Spart viel Zeit und Mühe.

Bietet einen klaren Einblick in die Darlehensbedingungen.

Erleichtert den Vergleich verschiedener Darlehensoptionen.

Nachteile

Hängt von der genauen Dateneingabe ab.

Die Funktionen können durch das jeweilige Tool eingeschränkt sein.

Gefahr, dass man sich zu sehr auf das Programm verlässt, ohne die Grundprinzipien zu verstehen.

Die Interpretation der Ergebnisse erfordert ein gewisses Finanzwissen.

Berücksichtigt möglicherweise keine zusätzlichen Kosten wie Gebühren oder Steuern.

Häufig gestellte Fragen

Welche Bedeutung hat die Vorzeichenkonvention in einem Finance Solver?

Die Vorzeichenkonvention ist für die Genauigkeit entscheidend. Zuflüsse (erhaltenes Geld) sind positiv, und Abflüsse (gezahltes Geld) sind negativ. Konsistenz ist hier entscheidend für korrekte Ergebnisse.

Wie finde ich den jährlichen Zinssatz?

Der jährliche Zinssatz sollte ausdrücklich in Ihrem Darlehensvertrag angegeben sein. Ist dies nicht der Fall, sollten Sie das Angebot noch einmal überdenken. Prüfen Sie auch, ob es sich um einen festen oder variablen Zinssatz handelt.

Was ist, wenn ich eine Aufgabe lösen möchte, für die das Tool keine spezielle Funktion hat?

Oft können Sie die Variablen manipulieren, um die benötigte Antwort abzuleiten, oder alternative Finanzberechnungsmethoden verwenden.

Verwandte Fragen

Wie kann ich mein Finanzwissen verbessern?

Die Verbesserung des Finanzwissens ist ein vielschichtiger Prozess aus Bildung, Praxis und kontinuierlichem Lernen. Beginnen Sie mit Bildungsressourcen wie Online-Kursen, Workshops und Büchern zu den Themen Budgetierung, Sparen, Investieren und Schuldenmanagement aus seriösen Quellen. Wenden Sie dieses Wissen aktiv an, indem Sie ein Budget erstellen, Ausgaben verfolgen und mithilfe von Apps oder Tabellenkalkulationen finanzielle Ziele festlegen. Beginnen Sie frühzeitig mit dem Investieren, auch mit kleinen Beträgen, um die Märkte, das Risiko und den Zinseszinseffekt kennenzulernen, z. B. über Maklerkonten oder kostengünstige Indexfonds. Bleiben Sie auf dem Laufenden, indem Sie vertrauenswürdige Finanznachrichten und -experten verfolgen, wobei Sie sich vor parteiischen Quellen hüten sollten. Lassen Sie sich bei komplexen Entscheidungen von qualifizierten Finanzberatern persönlich beraten. Denken Sie daran: Finanzielle Bildung ist eine kontinuierliche Reise des Lernens und der Verbesserung.

WordPress.com ermöglicht es nun KI-Agenten, Beiträge zu verfassen und zu veröffentlichen – und vieles mehr

WordPress.com, die beliebte Webhosting- und Publishing-Plattform, setzt nun auf KI-Agenten – ein Schritt, der das Erscheinungsbild des Internets grundlegend verändern könnte. Das Unternehmen gab am Fr

WordPress.com ermöglicht es nun KI-Agenten, Beiträge zu verfassen und zu veröffentlichen – und vieles mehr

WordPress.com, die beliebte Webhosting- und Publishing-Plattform, setzt nun auf KI-Agenten – ein Schritt, der das Erscheinungsbild des Internets grundlegend verändern könnte. Das Unternehmen gab am Fr

Die experimentelle KI „Claude“ von Anthropic wickelt in einem E-Commerce-Test Verhandlungen und Transaktionen ab

Angesichts der rasanten Fortschritte im Bereich der künstlichen Intelligenz hat Anthropic am vergangenen Freitag still und leise ein internes Experiment namens „Project Deal“ gestartet, um das Potenzi

Die experimentelle KI „Claude“ von Anthropic wickelt in einem E-Commerce-Test Verhandlungen und Transaktionen ab

Angesichts der rasanten Fortschritte im Bereich der künstlichen Intelligenz hat Anthropic am vergangenen Freitag still und leise ein internes Experiment namens „Project Deal“ gestartet, um das Potenzi

DeepSeek Code steht kurz vor der Markteinführung

Angesichts der rasanten Entwicklung der KI-Technologie befindet sich DeepSeek an einem spannenden Wendepunkt. Das KI-Unternehmen gab kürzlich bekannt, dass es sich Finanzmittel in Höhe von über 70 Mil

DeepSeek Code steht kurz vor der Markteinführung

Angesichts der rasanten Entwicklung der KI-Technologie befindet sich DeepSeek an einem spannenden Wendepunkt. Das KI-Unternehmen gab kürzlich bekannt, dass es sich Finanzmittel in Höhe von über 70 Mil

Die besten KI-basierten Spesenmanager 2026: Erstklassige Tools zum Scannen von Belegen und zur automatischen Kategorisierung von Unternehmensausgaben. Entdecken Sie leistungsstarke, bahnbrechende Lösungen für müheloses Spesenmanagement, präzise Finanzüberwachung und optimierte Compliance. Unser sorgfältig zusammengestellter, wöchentlich aktualisierter Vergleich zwischen kostenlosen und kostenpflichtigen Optionen hilft Ihnen dabei, die perfekte Lösung zu finden. Nutzen Sie Ihren KI-Vorteil mit den Expertenempfehlungen von XIX.AI.

10 Tools

xix.ai

Entdecken Sie auf XIX.AI die besten KI-Tools für die Personalbeschaffung des Jahres 2026. Unsere sorgfältig zusammengestellte Liste umfasst leistungsstarke, bahnbrechende Lösungen für die Sichtung von Lebensläufen und die automatisierte Terminplanung für Vorstellungsgespräche. Vergleichen Sie kostenlose und kostenpflichtige Optionen anhand von Praxistests und wöchentlich aktualisierten Rankings. Finden Sie Ihren perfekten Assistenten für die Personalbeschaffung und optimieren Sie noch heute Ihren Rekrutierungsprozess!

10 Tools

xix.ai

Entdecken Sie auf XIX.AI die besten KI-basierten Coaches für persönliches Wohlbefinden und Konzentration des Jahres 2026. Unsere sorgfältig zusammengestellte Rangliste umfasst erstklassige, bahnbrechende Tools zur Bewältigung von Burnout und zur Steigerung der mentalen Energie. Vergleichen Sie kostenlose und kostenpflichtige Optionen anhand von Erfahrungsberichten aus der Praxis. Schlagen Sie noch heute den Weg zu höchster Produktivität und Wohlbefinden ein.

10 Tools

xix.ai

Entdecken Sie die besten KI-Romantik-Chatbots des Jahres 2026, mit denen Sie echte, langfristige Beziehungen aufbauen können. Unsere sorgfältig zusammengestellte Liste bietet Ihnen überzeugende, konsistente Persönlichkeiten, Vergleiche zwischen kostenlosen und kostenpflichtigen Angeboten sowie Tests aus der Praxis. Finden Sie Ihren perfekten Begleiter und legen Sie noch heute bei XIX.AI los.

10 Tools

xix.ai

Entdecken Sie die besten AI-Data-Science-Mentoren von 2026, um SQL, Pandas und ML-Arbeitsabläufe zu meistern. Erfahren Sie mehr über unsere hochbewerteten, sorgfältig ausgewählten Angebote bei XIX.AI – für effektive und bahnbrechende Anleitung. Vergleichen Sie kostenlose und bezahlte Optionen mit praktischen Einblicken aus der Praxis. Entfalten Sie Ihr Potenzial in der Data Science noch heute.

10 Tools

xix.ai

Entdecken Sie auf XIX.AI die besten KI-Flirt- und Konversationstrainer des Jahres 2026. Unsere sorgfältig zusammengestellte, erstklassige Auswahl hilft Ihnen dabei, Ihr soziales Charisma und Ihr Selbstvertrauen in Echtzeit zu stärken. Entdecken Sie unverzichtbare, bahnbrechende Tools mit Vergleichen zwischen kostenlosen und kostenpflichtigen Angeboten sowie wöchentlich aktualisierten Rankings. Schaffen Sie sich noch heute einen sozialen Vorsprung.

10 Tools

xix.ai

Die Erklärung zu Finance Solvern ist echt hilfreich! Endlich verstehe ich, wie ich verschiedene Kreditoptionen vergleichen kann. Die Tools scheinen komplexe Berechnungen wie Zinseszins oder unterschiedliche Tilgungspläne einfach darzustellen. Das nimmt die Angst vor langfristigen Finanzentscheidungen. Werde das mal für meinen geplanten Autokauf testen! 🚗💸